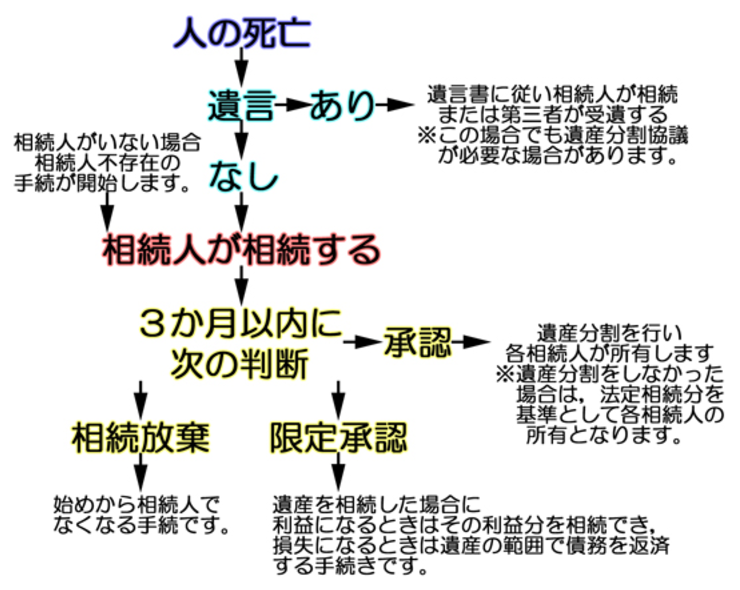

はじめに 亡くなられた後の相続の流れ

人がお亡くなりになられると,その方の財産は,各相続人は相続分といわれるものを取得します。相続人が一人のときは,すべてを相続します。

相続分について

相続分とは,相続財産の全部のうち,各相続人のそれぞれが取得する財産の持分をいいます。たとえば,両親と子供2人の家族で,両親のうち父親が亡くなったとき,相続人は,母親と子供2人です。そして,父親が,遺言で各相続人の相続分を等しくするように指定をしていたとき,各相続人は,不動産も,預金も,等しい相続分

(3分の1ずつの相続分)を取得します。

なお,遺言がない場合,各相続人は法定相続分(母親2分の1,子供はそれぞれ4分の1ずつの相続分)を取得します。

上記のように,各相続人の相続分は,

①遺言書がある場合は,遺言書に記載された相続分となります。

(遺言書のページへ)

②遺言書がない場合は,すべての相続人で遺産分割を行い,各相続人の相続分を決めるのが,原則となります。

(遺産分割協議のページへ)

相続財産について

相続財産には,不動産の所有権や預貯金債権などの積極財産と,借金や住宅ローンの返済債務など消極財産があり,各相続人は積極財産と消極財産の,両方の相続分を取得します。

遺産分割では,この積極財産と消極財産の両方を対象とすることができます。

ただし,消極財産は,借金や住宅ローンなどの債務のため,債権者のクレジット会社や銀行は,だれが,遺言や遺産分割により消極財産を承継したかわかりません。そのため,上記の債権者は,法定相続分を各相続人に請求できます。そして,請求を受けた各相続人は,原則,法定相続分については請求に応じなければなりません。

(法定の相続と法定相続分のページへ(準備中))

相続税との関係について

相続税を計算するときの相続財産は,遺産の総額から次の費用を差し引いて計算することができます。

・債務(未払いの税金,借入金(ローンやクレジットの残高を含む))

・葬式費用,死亡後に支払った医療費

参考:https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4126.htm

※ただ,税金の計算上の財産の総額と,遺産分割の対象となる財産の総額は違うということは注意しておくといいと思います。つまり,遺産分割では葬式費用や債務も対象となり,これを定めないとき,債務は法定相続分により負担することとなります。また,不動産の価格も,税金の計算をするときは,以下のように評価します。

・宅地は,路線価または倍率方式(評価額を割り戻して計算する方法)

・建物は,固定資産税評価額

しかし,遺産分割協議や遺留分侵害額請求をするときは,以下のいずれかを用いることとなります。

・不動産会社の査定額(会社でばらつきがあります。)

・固定資産税評価額(評価を低く抑えた額となります。)

・相続税の評価額

・公示地価の価格

・不動産鑑定士の査定額(費用がかかります。)

つまり,税金については税務署や税理士さんへ,遺産分割は司法書士(その他弁護士や行政書士)へ相談するのがよいでしょう。